Bước đầu thí điểm mua sắm tài sản nhà nước theo phương thức tập trung

Thời gian qua, việc thực hiện thí điểm mua sắm tài sản nhà nước theo phương thức tập trung tại các bộ, ngành, địa phương bước đầu đã có các kết quả khả quan thể hiện như sau:

Một là, đã hình thành đồng bộ hệ thống các văn bản quy phạm pháp luật, tạo cơ sở pháp lý cho việc mua sắm tài sản, hàng hóa theo PTTT; Điều chỉnh từ khâu lập kế hoạch, giao dự toán mua sắm, xây dựng phương án tổ chức mua sắm, tổ chức đấu thầu mua sắm, bàn giao tài sản hàng hóa cho đơn vị quản lý, sử dụng, bảo hành, bảo trì tài sản mua sắm, kiểm tra giám sát, công khai kết quả mua sắm, xử lý vi phạm, trách nhiệm tổ chức thực hiện... về cơ bản, các quy định hiện hành đáp ứng được yêu cầu trong mua sắm tài sản theo PTTT.

Hai là, trên cơ sở các điều kiện về năng lực, về khả năng cung cấp hàng hóa dịch vụ, về cơ chế chính sách quản lý ngân sách và quản lý tài sản nhà nước hiện hành, việc thực hiện tổ chức mua sắm tài sản nhà nước theo PTTT tại các bộ, ngành, địa phương đã tạo ra sự chuyển biến và nhận thức, nâng cao tinh thần trách nhiệm của thủ trưởng các cơ quan, đơn vị sử dụng tài sản nhà nước tiết kiệm và hiệu quả.

Ba là, việc mua sắm tài sản, hàng hóa theo PTTT đã đáp ứng được yêu cầu trang bị hiện đại, đồng bộ về tài sản, góp phần đổi mới công nghệ quản lý theo hướng cải cách hành chính, nâng cao hiệu lực, hiệu quả quản lý nhà nước, đặc biệt là việc trang bị thiết bị công nghệ thông tin, trang thiết bị chuyên dùng trang hệ thống các cơ quan Hải quan, Kho bạc Nhà nước; ngành Y tế, Giáo dục.

Bốn là, góp phần vào việc thực hành tiết kiệm, phòng, chống tham nhũng, lãng phí. Mua sắm tài sản nhà nước theo PTTT mặc dù mới được thí điểm thực hiện nhưng đã tỏ ra hết sức hiệu quả trong việc tiết kiệm tối đa nguồn ngân sách nhà nước (NSNN). Tổng hợp báo cáo trong 5 năm thực hiện thí điểm thì số tiền chênh lệch này là hơn 467 tỷ. Kết quả này mới chỉ dừng ở con số 23 bộ, ngành, địa phương triển khai thí điểm.

Việc mua sắm theo PTTT đã góp phần chống lãng phí, hiệu quả. Nếu được nhân rộng thì kết quả này không dừng lại con số 467 tỷ đồng mà còn cao hơn rất nhiều. Tuy nhiên, hiệu quả của việc mua sắm tài sản, hàng hóa theo PTTT không chỉ thể hiện ở số tiền giảm chi do mua sắm theo lô lớn mà còn được thể hiện ở chỗ chất lượng đầu vào.

Năm là, góp phần đảm bảo việc quản lý, sử dụng tài sản nhà nước chặt chẽ, đúng pháp luật. Tại các bộ, ngành, địa phương thực hiện mua sắm theo PTTT không còn tình trạng trang bị tài sản vượt tiêu chuẩn, định mức do Nhà nước quy định hoặc trang bị tài sản tràn lan, không hiệu quả do Nhà nước quy định; Xây dựng kế hoạch mua sắm theo PTTT, các cơ quan quản lý đã rà soát kỹ lưỡng hiện trạng, nhu cầu trang bị tài sản của các cơ quan, đơn vị, đối chiếu với tiêu chuẩn, định mức sử dụng tài sản.

Sáu là, do mua sắm theo PTTT nên các bộ, ngành trung ương và địa phương có nhiều thời gian cho công tác chuyên môn của đơn vị mình hơn cũng như có điều kiện rà soát, thực hiện sắp xếp, điều chuyển, sử dụng có hiệu quả tài sản trong quá trình quản lý, sử dụng.

Những tồn tại, vướng mắc

Bên cạnh những kết quả đạt được, công tác mua sắm tài sản nhà nước theo PTTT thời gian qua đang có nhiều tồn tại và hạn chế như sau:

Một là, mức độ triển khai chưa đồng đều: Có đơn vị triển khai được nhiều như: Bộ Tài chính (Tổng cục Thuế; Tổng cục Hải quan, Tổng cục Dự trữ Nhà nước,...), Ngân hàng Nhà nước Việt Nam, tỉnh Bình Thuận, tỉnh Thái Bình, tỉnh Thanh Hóa..., nhưng cũng có đơn vị chưa triển khai hoặc triển khai chưa nhiều như Viện Khoa học xã hội Việt Nam...

Hai là, về tổ chức mua sắm và đấu thầu mua sắm tài sản, hàng hóa: Do có sự đa dạng về chủng loại thiết bị nên Hội đồng đấu thầu đòi hỏi phải có nhiều chuyên gia am hiểu về chuyên môn và kỹ thuật của thiết bị. Quy định các thành viên của Hội đồng chấm thầu phải có Chứng chỉ đấu thầu nên việc mời chuyên gia am hiểu về chuyên môn và kỹ thuật của thiết bị tham gia Hội đồng đấu thầu gặp nhiều khó khăn.

Việc xây dựng kế hoạch đấu thầu và hồ sơ mời thầu với những tài sản là phương tiện như ôtô, xe máy, trang thiết bị chuyên dùng đặc dụng gặp khó khăn trong xây dựng giá gói thầu, tiêu chuẩn kỹ thuật đối với sản phẩm (dễ vi phạm quy định của Luật Đấu thầu), vì các loại tài sản này đã đăng ký giá với cơ quan nhà nước hoặc chỉ có số ít sản phẩm cung cấp trên thị trường (thậm chí cả thị trường nước ngoài).

Bên cạnh đó, mua sắm theo PTTT thực hiện theo hình thức đấu thầu rộng rãi nên mất nhiều thời gian do quy trình, thủ tục phức tạp với việc mua sắm máy móc, thiết bị.

Ba là, về việc bàn giao tài sản, bảo hành, bảo trì tài sản mua sắm: Việc bảo quản, nghiệm thu, bàn giao tài sản sau khi hoàn thành việc mua sắm gặp nhiều khó khăn do nhiều đơn vị ở xa địa điểm giao nhận, phát sinh nhiều chi phí. Ngoài ra, khi thực hiện mua sắm theo PTTT, hợp đồng mua sắm do chủ đầu tư ký với các nhà thầu, các đơn vị nhận hàng hóa, tài sản không được tham gia các điều khoản trong hợp đồng nên có những điều khoản trong hợp đồng không thực hiện được, nhất là điều khoản về bảo hành, bảo trì...

Bốn là, về nguồn vốn mua sắm và giao dự toán mua sắm: Hiện nay các đơn vị sử dụng NSNN hầu hết đã thực hiện cơ chế giao quyền tự chủ, tự chịu trách nhiệm về kinh phí. Trong quá trình tổ chức thực hiện đơn vị hành chính nhà nước sẽ có nguồn tiết kiệm chi dùng vào việc mua sắm, đơn vị sự nghiệp có nguồn thu, nguồn tiết kiệm, nguồn qũy phát triển sự nghiệp... dùng để mua sắm, nên việc quy định mua sắm theo PTTT rất khó khăn trong thanh toán.

Dự toán ban đầu của các đơn vị chỉ mang tính chất tương đối nên khi giữ lại kinh phí tại cấp I để mua sắm dễ xảy ra tình trạng kinh phí thiếu hoặc thừa, hạn chế quyền tự chủ của đơn vị sử dụng ngân sách. Từ đó tạo nên phức tạp cho quá trình điều hành và quyết toán NSNN.

Nguyên nhân do phương thức mua sắm theo PTTT là phương thức mua sắm mới, quá trình xây dựng cơ chế, chính sách và tổ chức thực hiện còn có sự lúng túng, nhận thức của các cấp, các ngành trong áp dụng phương thức này còn chưa đầy đủ công tác hướng dẫn, chỉ đạo của Bộ Tài chính, của các bộ, cơ quan trung ương và UBND các tỉnh thực hiện thí điểm chưa quyết liệt, thường xuyên...

Một số giải pháp

Nhằm tiếp tục nâng cao hiệu quả của công tác này, Bộ Tài chính đã hoàn thiện cơ chế mua sắm tài sản nhà nước theo PTTT áp dụng trong phạm vi cả nước với một số nội dung định hướng cơ bản sau:

- Mua sắm theo PTTT không phải là việc tập trung mua sắm tài sản, dịch vụ vào một đầu mối sau đó cấp phát cho các đơn vị sử dụng mà mua sắm công tập trung, trước hết là tạo ra một thiết chế tổng hợp, rà soát nhu cầu sử dụng hàng hóa, dịch vụ của các cơ quan Chính phủ đảm bảo hợp lý, tiết kiệm.

- Quy định Danh mục chủng loại hàng hóa, dịch vụ mua sắm theo PTTT được ban hành thống nhất cả nước, gồm các hàng hóa, dịch vụ cơ bản, được sử dụng phổ biến tại các cơ quan của Nhà nước, Chính phủ, trên cơ sở đó đấu thầu công khai lựa chọn một số nhà cung cấp nhất định với chất lượng phù hợp và giá cả tốt nhất. Các cơ quan trực tiếp sử dụng tài sản ký hợp đồng cung cấp với nhà cung cấp đã được lựa chọn trên cơ sở giá cả có sẵn và mẫu hợp đồng chung. Như vậy, sẽ giảm được thời gian, nhân lực, chi phí mà hiện tại tất cả các cơ quan, đơn vị sử dụng tài sản đang tự tổ chức mua sắm đều phải thực hiện một cách không chuyên nghiệp như hiện nay.

- Quy định bắt buộc tham gia chương trình mua sắm theo PTTT, trang bị một số loại tài sản, trang thiết bị làm việc và sử dụng một số dịch vụ có tính chất thông dụng, được sử dụng phổ biến.

- Việc thực hiện mua sắm theo PTTT công khai, minh bạch theo đúng quy định của pháp luật về đấu thầu.

- Việc mua sắm công tập trung do đơn vị cung cấp dịch vụ công chuyên nghiệp thực hiện.

- Quy định cơ chế kiểm tra, giám sát và chế tài xử lý đối với các cơ quan, đơn vị không thực hiện mua sắm theo PTTT theo quy định và cả cơ quan được giao thực hiện mua sắm theo PTTT.

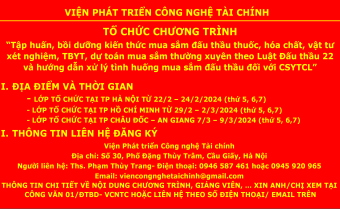

Viện phát triển Công nghệ Tài chính phối hợp với Bệnh viện Đa khoa khu vực An Giang tổ chức tập huấn phương pháp định giá dịch vụ khám chữa bệnh theo yêu cầu tại tỉnh An Giang

Viện phát triển Công nghệ Tài chính phối hợp với Bệnh viện Đa khoa khu vực An Giang tổ chức tập huấn phương pháp định giá dịch vụ khám chữa bệnh theo yêu cầu tại tỉnh An Giang khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023

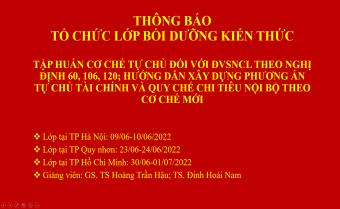

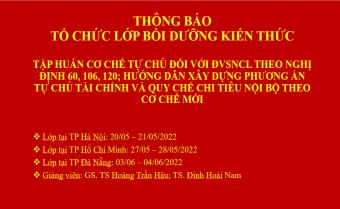

khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023 Lịch khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023

Lịch khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023 Phản hồi tích của học viên sau các khoa tập huấn

Phản hồi tích của học viên sau các khoa tập huấn