(Tài chính) Trong điều kiện kinh tế thị trường định hướng xã hội chủ nghĩa ngày càng phát triển, để các hoạt động sự nghiệp thực sự vận hành theo cơ chế thị trường thì phải có phương hướng và giải pháp phát triển phù hợp. Một trong những biện pháp được quan tâm đó là hoàn thiện tổ chức công tác kế toán tại các đơn vị.

Vai trò của công tác kế toán hành chính sự nghiệp

Song hành cùng với sự phát triển của nền kinh tế thì các đơn vị hành chính sự nghiệp (HCSN) dưới sự quản lý của nhà nước cũng đã từng bước được kiện toàn, góp phần không nhỏ vào công cuộc đổi mới kinh tế - xã hội. Thực hiện được vai trò chủ đạo của mình, kinh tế nhà nước luôn cần được đổi mới, phát triển và nâng cao hiệu quả. Để làm được điều đó, trước tiên cần phải làm tốt vai trò của từng bộ phận trong nền kinh tế nhà nước, trong đó phải kể đến các đơn vị hành chính sự nghiệp. Vậy, đơn vị HCSN là gì?

Các đơn vị HCSN chính là những đơn vị quản lý như y tế, giáo dục, văn hóa, thông tin, khoa học công nghệ, kinh tế… hoạt động bằng nguồn kinh phí của nhà nước cấp hoặc từ các nguồn kinh phí khác như thu sự nghiệp, phí, lệ phí, hoạt động kinh doanh hay viện trợ không hoàn lại. Do đó, để quản lý và chủ động trong các khoản chi tiêu của mình, hàng năm các đơn vị HCSN phải lập dự toán cho từng khoản chi tiêu này. Dựa vào bản dự toán, ngân sách nhà nước (NSNN) cấp kinh phí cho các đơn vị. Chính vì vậy, kế toán không chỉ quan trọng đối với bản thân đơn vị mà còn quan trọng đối với NSNN.

Trong quá trình hoạt động, các đơn vị này phải có trách nhiệm chấp hành quy định của Luật NSNN, các tiêu chuẩn định mức, các quy định về chế độ kế toán HCSN do Nhà nước ban hành. Cụ thể là đáp ứng yêu cầu về quản lý kinh tế - tài chính, tăng cường quản lý kiểm soát chi quỹ NSNN, quản lý tài sản công, nâng cao chất lượng công tác kế toán và hiệu quả quản lý trong các đơn vị HCSN. Vì thế, công tác kế toán trong đơn vị HCSN phải đảm bảo được tính thống nhất giữa kế toán và yêu cầu quản lý của nhà nước và đơn vị; Đảm bảo sự thống nhất về nội dung, phương pháp của kế toán với các chế độ kế toán hiện hành của Nhà nước; Đảm bảo sự phù hợp với đặc thù của đơn vị...

Nhiệm vụ của công tác kế toán hành chính sự nghiệp

Trong điều kiện kinh tế thị trường định hướng xã hội chủ nghĩa ngày càng phát triển, cùng với quá trình hội nhập của nền kinh tế, các hoạt động sự nghiệp ngày càng phong phú và đa dạng, góp phần quan trọng vào sự phát triển kinh tế - xã hội. Tuy nhiên, để các hoạt động sự nghiệp thực sự vận hành theo cơ chế thị trường thì phải có phương hướng và giải pháp phát triển phù hợp. Một trong những biện pháp được quan tâm đó là hoàn thiện tổ chức công tác kế toán tại các đơn vị.

Với vai trò đó, công tác kế toán trong các đơn vị HCSN phải có kế hoạch tổ chức hệ thống thông tin bằng số liệu để quản lý và để kiểm soát nguồn kinh phí; Tình hình sử dụng quyết toán kinh phí; Tình hình quản lý và sử dụng các loại vật tư tài sản công; Tình hình chấp hành dự toán thu, chi và thực hiện các tiêu chuẩn định mức của Nhà nước ở đơn vị. Đồng thời, kế toán HCSN với chức năng thông tin mọi hoạt động kinh tế phát sinh trong quá trình chấp hành NSNN được Nhà nước sử dụng như một công cụ sắc bén trong việc quản lý NSNN, góp phần đắc lực vào việc sử dụng vốn một tiết kiệm và hiệu quả cao.

Để thực sự có hiệu lực trong công tác quản lý kinh tế tài chính, kế toán trong các đơn vị HCSN phải thực hiện những nhiệm vụ chủ yếu sau:

- Ghi chép và phản ánh một cách chính xác, kịp thời, đầy đủ và có hệ thống tình hình luân chuyển và sử dụng tài sản, vật tư, tiền vốn, quá trình hình thành kinh phí và sử dụng nguồn kinh phí, tình hình và kết quả hoạt động sản xuất kinh doanh tại đơn vị.

- Thực hiện kiểm tra, kiểm soát tình hình chấp hành dự toán thu, chi; Tình hình thực hiện các chỉ tiêu kinh tế tài chính và các tiêu chuẩn, định mức của Nhà nước; Kiểm tra việc quản lý, sử dụng các loại vật tư tài sản ở đơn vị; Kiểm tra việc chấp hành kỷ luật thu, nộp ngân sách, chấp hành kỷ luật thanh toán và chế độ chính sách của Nhà nước.

- Theo dõi và kiểm soát tình hình phân phối kinh phí cho các đơn vị dự toán cấp dưới, tình hình chấp hành dự toán thu, chi và quyết toán của các đơn vị cấp dưới.

- Lập và nộp đúng hạn các báo cáo tài chính cho các cơ quan quản lý cấp trên và cơ quan tài chính theo quy định, cung cấp thông tin và tài liệu cần thiết phục vụ cho việc xây dựng dự toán, xây dựng các định mức chi tiêu; Phân tích và đánh giá hiệu quả sử dụng các nguồn kinh phí ở đơn vị.

Để thực hiện tốt nhiệm vụ của mình, kế toán đơn vị HCSN phải đáp ứng được những yêu cầu sau:

- Phản ánh kịp thời, đầy đủ, chính xác và toàn diện mọi khoản vốn, quỹ, kinh phí, tài sản và mọi hoạt động kinh tế, tài chính phát sinh ở đơn vị.

- Chỉ tiêu kinh tế phản ánh phải thống nhất với dự toán về nội dung và phương pháp tính toán.

- Số liệu trong báo cáo tài chính phải rõ ràng, dễ hiểu, đảm bảo cho các nhà quản lý có được những thông tin cần thiết về tình hình tài chính của đơn vị.

- Tổ chức công tác kế toán gọn nhẹ, tiết kiệm và có hiệu quả.

Tổ chức công tác kế toán trong đơn vị hành chính sự nghiệp

Tổ chức công tác kế toán trong đơn vị HCSN là sự thiết lập mối quan hệ qua lại giữa các yếu tố cấu thành bản chất của hạch toán kế toán để phát huy tối đa vai trò của kế toán trong công tác quản lý nói chung và quản lý tài chính nói riêng. Chính vì vậy, tổ chức kế toán khoa học sẽ góp phần quan trọng vào việc thu thập, xử lý thông tin, giúp lãnh đạo đơn vị đưa ra những quyết định đúng đắn và kịp thời, có ảnh hưởng đến kết quả sử dụng các nguồn lực nhằm hoàn thành tốt các chức năng, nhiệm vụ được giao của các đơn vị sự nghiệp. Theo đó, có thể hệ thống hóa nội dung cơ bản của công tác kế toán trong các đơn vị sự nghiệp cụ thể như sau:

Về tổ chức quy trình kế toán

Tổ chức công tác kế toán trong các đơn vị HCSN là tổ chức thu nhận, hệ thống hóa và cung cấp toàn bộ thông tin về tình hình sử dụng tài sản, kinh phí của đơn vị nhằm phục vụ công tác quản lý tài chính và công tác nghiệp vụ của đơn vị đó, bao gồm:

- Tổ chức chứng từ kế toán, gồm các bước như: Xác định danh mục chứng từ kế toán, tổ chức lập chứng từ kế toán, tổ chức kiểm tra chứng từ kế toán, tổ chức sử dụng chứng từ cho việc ghi sổ kế toán, tổ chức bảo quản, lưu trữ và hủy chứng từ kế toán.

- Tổ chức hệ thống tài khoản kế toán: Để xây dựng tài khoản này cần xác định danh mục tài khoản kế toán đơn vị sử dụng; Xây dựng hệ thống tài khoản phục vụ kế toán quản trị; Xây dựng nội dung, kết cấu cho tài khoản.

- Lựa chọn hình thức sổ kế toán: Hiện các đơn vị HCSN đều phải mở sổ kế toán, ghi chép, quản lý, bảo quản và lưu trữ sổ kế toán theo quy định của Luật kế toán và Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ trưởng Bộ Tài chính. Tùy vào từng đặc điểm của đơn vị có thể lựa chọn một trong các hình thức kế toán: Kế toán nhật ký, kế toán chứng từ ghi sổ…

- Tổ chức hệ thống báo cáo kế toán: Nội dung này nhằm cung cấp thông tin cho các đối tượng sử dụng bên ngoài đơn vị và hệ thống báo cáo kế toán quản trị phục vụ yêu cầu quản trị và điều hành hoạt động của đơn vị.

- Tổ chức kiểm tra kế toán: Nội dung này thực hiện nhằm kiểm tra tính hợp pháp của các nghiệp vụ kinh tế tài chính phát sinh; Kiểm soát tính tuân thủ các cơ chế, các chế độ chính sách của nhà nước; Kiểm tra và đánh giá hiệu quả của việc chi tiêu NSNN trong quá trình thực hiện các nhiệm vụ được giao.

Về tổ chức bộ máy kế toán trong đơn vị hành chính sự nghiệp

Để thực hiện chức năng, nhiệm vụ hạch toán kế toán trong một đơn vị sự nghiệp cần có một bộ máy kế toán hợp lý. Bộ máy này được xây dựng trên cơ sở định hình được khối lượng công tác kế toán và tổ chức hệ thống thông tin kế toán đạt chất lượng. Thông thường căn cứ vào quy mô, địa bàn hoạt động, cơ sở hạ tầng, trình độ quản lý cũng như trình độ chuyên môn nghiệp vụ của bộ máy kế toán, các đơn vị HCSN có thể lựa chọn một trong ba mô hình sau: Mô hình tổ chức bộ máy kế toán tập trung; Mô hình tổ chức bộ máy kế toán phân tán; Mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán. Sau khi lựa chọn được mô hình phù hợp, các đơn vị HCSN tiến hành phân công công việc phù hợp với khả năng trình độ, năng lực của cán bộ…

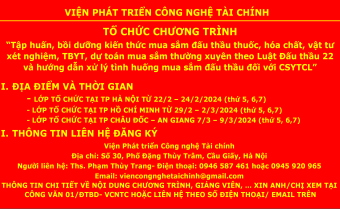

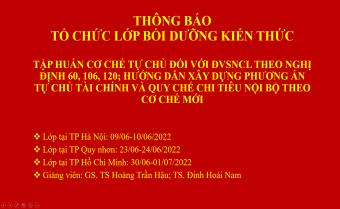

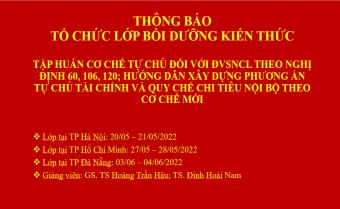

Viện phát triển Công nghệ Tài chính phối hợp với Bệnh viện Đa khoa khu vực An Giang tổ chức tập huấn phương pháp định giá dịch vụ khám chữa bệnh theo yêu cầu tại tỉnh An Giang

Viện phát triển Công nghệ Tài chính phối hợp với Bệnh viện Đa khoa khu vực An Giang tổ chức tập huấn phương pháp định giá dịch vụ khám chữa bệnh theo yêu cầu tại tỉnh An Giang khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023

khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023 Lịch khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023

Lịch khai giảng lớp bồi dưỡng kiến thức dành cho cơ sở y tế công lập năm 2023 Phản hồi tích của học viên sau các khoa tập huấn

Phản hồi tích của học viên sau các khoa tập huấn